Basé sur une étude récente américaine des coûts engendrés par un régime fiscal complexe, nous pouvons déduire qu’en simplifiant les régimes fiscaux des deux niveaux de gouvernement, les contribuables québécois économiseraient 1.5 milliards $ annuellement. De plus, le PIB québécois augmenterait de 8% ce qui génèrerait des revenus additionnelles annuels d’environ 4.4 milliards $. De quoi se donner une marge de manœuvre suffisante pour satisfaire les priorités des Québécois et baisser les impôts.

Malheureusement, au Ministère des finances, la simplification du régime fiscal est un objectif très secondaire et sera toujours subordonné aux impératifs politiques et électoralistes du gouvernement. Un régime fiscal inutilement complexe et opaque facilite les discours démagogues de nos politiciens. Il facilite l’annonce de mesures prétendument favorables aux contribuables alors que dans les faits, ces mesures seront, plus souvent qu’autrement, négatives pour le contribuable.

Les coûts exhorbitants d’un régime fiscal inutilement complexe.

En janvier 2005, le Président, George W. Bush, mandatait un comité d’experts pour revoir le régime fiscal américain. Le mandat du comité était de lui recommander des options pour simplifier le régime fiscal tout en assurant un traitement juste aux contribuables. De plus, les changements apportés devaient favoriser la croissance économique. Moins de 10 mois plus tard, le comité d’experts a publié son rapport : Simple, Fair, and Pro-Growth: Proposals to Fix America’s Tax System, Report of the President’s Advisory Panel on Federal Tax Reform, November 2005.

Le rapport reconnaît que le régime fiscal américain, en partie à cause de sa complexité, coûte environ 150 milliards $ É.U. aux contribuables. De plus, le régime fiscal biaise les décisions économiques, favorise les investissements inefficaces et encourage les individus à travailler moins, économiser moins et emprunter plus. Certaines études prétendent que les coûts économiques des inefficacités du régime fiscal américain peuvent atteindre le chiffre astronomique de 1,000 milliards $ É.U.

En 2004, les contribuables américains ont dépensés plus de 3.5 milliards d’heure, 26 heures par contribuable, pour préparer leur rapport d’impôt. En 2003, 60 pour cent des contribuables salariés ont embauché un professionnel pour faire leur rapport d’impôt, 25 pour cent ont utilisé un logiciel spécialisé, 13 pour cent ont rempli leur rapport manuellement et le reste ont fait appel à des volontaires. Les 31 millions de travailleurs autonomes ont dépensé en moyenne 45 heures et 360 $ É.U., comparativement à 20 heures et 105 $ É.U. pour les 103 millions de contribuables salariés.

La situation du contribuable québécois est encore plus dramatique que celle du contribuable américain. Le système fiscal canadien est aussi très complexe et de plus, le contribuable québécois doit se soumettre à deux régimes fiscaux, le fédéral et le provincial.

En février 2005, les chercheurs Gilles N.Larin, Chantal Buote et Monique Charrette de la Chaire de Recherche en fiscalité et en finances publiques de l’Université de Sherbrooke, ont publié un rapport intitulé : « Propositions visant à simplifier la déclaration de revenus du Québec pour les particuliers ». Dans ce rapport, les chercheurs déclarent : « En plus d’avoir à préparer et à produire une déclaration de revenus au palier fédéral et de répéter l'exercice au palier provincial, les contribuables québécois doivent conjuguer avec le fait que la présentation et la terminologie utilisées sont différentes d’une déclaration à l’autre ».

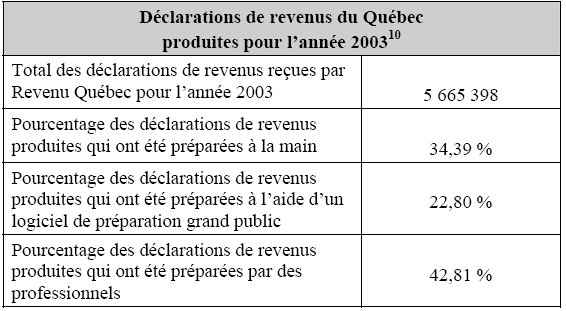

Le tableau suivant, publié dans le même rapport, indique qu’en 2003, plus du tiers des Québécois ont remplis leur déclarations de revenu à la main contre seulement 13% aux É.U. Donc, il est probable que les coûts administratifs des régimes fiscaux canadien et québécois, soient plus onéreux que celui des Américains. En effet, un rapport d’impôt manuscrit prend plus de temps à remplir et à traiter.

Malheureusement, je n’ai pas trouvé d’études qui quantifient le fardeau administratif et les coûts économiques des régimes fiscaux canadien et québécois. Toutefois, je crois que nous pouvons extrapoler ces coûts en utilisant les coûts du régime américain, au moins pour obtenir un ordre de grandeur. J’espère que les chercheurs de la Chaire de Recherche en fiscalité et en finances publiques de l’U. de S. quantifieront ces coûts dans une prochaine étude.

| Régime (milliards $) | É.U. ($É.U.) | Can. ($C) | Qc ($C) |

| Coûts administratifs(1) | 150 | 16.0 | 7.5 |

| Économie potentielle (2) | 30 | 3.2 | 1.5 |

| Augmentation du PIB (3) | 8% | 8% | 8% |

| Coûts économiques(3) | 1,000 | 108 | 22 |

| Revenus additionnels (4) | 4.4 |

(1) Pour obtenir les coûts administratifs des régimes fiscaux canadien et québécois j’ai multiplié le ratio des populations par 150 milliards $É.U. Pour ce calcul, j’ai fait l’hypothèse qu’un $ É.U. égale un $ C. Cette hypothèse suppose que le niveau de vie moindre des Canadiens et des Québécois (i.e. salaires moins élevés) annule l’effet du taux de change. Dans le cas du Québec, j’ai multiplié le résultat par deux puisque les régimes fiscaux du Canada et du Québec sont administrés séparément et que les contribuables québécois doivent faire le travail en double.

(2) J’ai fait l’hypothèse que la simplification des régimes fiscaux du Canada et du Québec réduirait d’au moins 20% le fardeau administratif des contribuable et des ministères des finances du Canada et du Québec.

(3) Les coûts économiques du régime fiscal américain ont un impact négatif évalué à 8% du PIB des É.U. Il est raisonnable de croire que l’impact négatif des régimes fiscaux canadien et québécois est au moins aussi élevé. Il est même probable que les coûts économiques soient plus élevés au Québec qu’aux U.S.A., compte tenu que les gouvernements canadiens et québécois sont plus interventionnistes que le gouvernement américain.

(4) Les revenus du gouvernement québécois égale 20% du PIB. Donc, une augmentation de 22 milliards $C du PIB générerait 4.4 milliard $C de revenu additionnelle.

Donc, en simplifiant les régimes fiscaux des deux niveaux de gouvernement, les contribuables québécois économiseraient 1.5 milliards $ annuellement. De plus, le PIB québécois augmenterait de 8% ce qui génèrerait des revenus additionnelles annuels d’environ 4.4 milliards $.

Dans un document publié, en juillet 2004, par le ministère des finances du Québec, intitulé « Simplification de la fiscalité », il est déclaré : « Le régime fiscal entraîne néanmoins des inconvénients notables pour les différents utilisateurs. Ainsi, les coûts liés au respect des obligations fiscales, le manque de transparence découlant d’une législation complexe et volumineuse, ainsi que le fardeau administratif imposé par l’ensemble des règles en place, sont autant de facteurs militant en faveur d’un effort concret de simplification. »

Donc, de l’aveu même du ministère des finances du Québec, il est urgent de simplifier le régime fiscal. Alors, qu’est-ce qu’on attend ?

Un premier groupe conseil créé en 1997 et dont le mandat a été reconduit le 28 avril 1999 pour une période additionnelle de deux ans, a déjà présenté quatre rapports, soit en juin 1998, en juin 2000, en mai 2001 et son rapport final le 5 août 2003.

Le Ministère prétend : « Les mesures introduites dans le cadre du Discours sur le budget du 12 juin 2003 et du Discours sur le budget 30 mars 2004 entraîneront des effets de simplification notables, particulièrement à l’égard de l’application du régime de l’impôt sur le revenu des particuliers et de la taxe sur le capital ». Hors ces mesures sont au mieux cosmétiques et au pire elles visent à augmenter les revenus du gouvernement :

- abolition de plusieurs mesures relatives à un site désigné, lesquels prenaient la forme de crédits ou de congé d’impôt (moins de déduction égale plus d'impôt);

- suppression de certaines mesures fiscales pour l’investissement (i.e. moins de déduction);

- suppression de certaines exemptions accordées aux institutions financières et aux fonds d’investissement (surprise, encore moins de déduction).

Donc, dans tous les cas, des mesures qui imposent plus d’impôt aux contribuables visés.

Le gouvernement dévoile vraiment ses intentions dans la conclusion de son rapport lorsqu’il dit : « Étant donné l’importance des avantages découlant de l’autonomie fiscale, la simplification du régime fiscal québécois ne devrait pas s’effectuer au détriment de celle-ci. En effet, toute avenue de simplification qui impliquerait une absence de flexibilité au regard des choix de politique fiscale ne saurait se justifier ». Il aurait été plus honnête de dire que l’objectif de simplification du régime fiscal est très secondaire et sera toujours subordonné aux impératifs politiques et électoralistes du gouvernement. Un régime fiscal inutilement complexe et opaque facilite les discours démagogues de nos politiciens. Il facilite l’annonce de mesures prétendument favorables aux contribuables alors que dans les faits, ces mesures seront, plus souvent qu’autrement, négatives pour le contribuable.

Je crains fort que les contribuables québécois devront continuer à financer le gaspillage relié à une fiscalité inutilement complexe encore longtemps. Je ne peux qu’espérer que nos voisins et principal partenaire économique, iront de l’avant avec leur projet. Ainsi, les gouvernements canadiens et québécois seront en quelque sorte obliger de suivre pour éviter que notre économie prenne encore plus de retard et que les désavantages pour les contribuables québécois ne deviennent intolérables.

Aucun commentaire:

Publier un commentaire